何をするにもまずはお金をが必要です。

それを元手にいろんなことに挑戦することができ、精神的余裕にも繋がるからです。

僕は社会人5年目のサラリーマン。年収は現在約650万円ほどになります。

社会人になってから毎年、年間約300万円を株式投資に充ててきており、株式資産は約2,000万円になります。

なぜコンスタントに年間300万の投資を続けてこれたのか、これから紹介していくぞ!

結論・・・日々の支出を下げることでお金を貯めることに注力してきたからです。

今日は僕が実践している具体的な方法をご紹介します。

【支出を抑えるためにしていること7選】

①外食を控える

外食は滅多に行きません。会社の人に誘われても基本断ります。友人にご飯を誘われた時も、どちらかの家でご飯を食べないか提案します。(その分、家ご飯のグレードを上げる)

結婚前からもそうですが、基本的に自炊をしています。結婚後もしっかり家で食べています。平日も妻にお弁当を作ってもらっているので、外食をする機会はほぼありません。

例)週1回のペースで行った場合のひと月の支出 3,000円/回 * 4 = 12,000円

②飲みに行かない

外食を控えることと少し重複しますが、飲みにも行きません。

会社の上司や同僚から誘われても基本的にはお断りします。お酒があまり好きではないというのもありますし、飲みの場が面白いと思ったことがあまりないため極力行かないようにしています。

お酒を飲みたいと思った時は、同じペースでお酒を楽しめる人と、居酒屋に行ったり、妻とまったり家で晩酌をすることがほとんどです。

例)週1回のペースで行った場合のひと月の支出 3,000円/回 * 4 = 12,000円

③コンビニで買い物しない

コンビニで買い物をしません。割高な商品がほとんどだからです。

基本的にはスーパーやドラッグストアなど、ディスカウントストアで買い物をするようにしています。

コンビニは便利なところにあって、つい利用したくなりますが、その欲を抑えて、少し遠いスーパーまで出掛けます。

例)毎日利用した場合のひと月の支出 300円/回 * 20(出勤日数) = 6,000円

④住居費を抑える

個人的には住居費が一番大きい!!と考えています。

そのため、僕は就職活動をする上で、家賃手当が手厚い会社を集中して受けていました。

その結果、現在の住居費は実質0円です。

独身時代は会社の独身寮があり、寮生活を送っていましたが、月々5,000円ほどで住めていました。

その寮は快適で、ご飯も美味しく、大浴場、娯楽施設まで、旅館のような施設でした。

結婚後は家賃手当と配偶者手当で10万円ほど支給され、現在の家賃は8万円で抑えているため実質0円で住んでいるような状況です。

例)家賃8万円の場合のひと月の支出 80,000円

仮に僕が家賃補助がない会社に就職してしまっていたら

すぐに転職していたと思います。笑

それほどまでに家賃にかかる固定費は貯蓄への影響が大きいものと感じています。

⑤車を持たない

これまでの人生で車を持ったことがありません。

まだ必要と感じたことがないからです。

車が生活必需品であれば、そこには投資をする意味がある思います。

ですが、少なくとも僕たち夫婦は平日は利用しなく、土日も自転車や電車が基本的な移動手段ですので、現時点では車は不要と考えています。家選びの際に駅近にこだわることもその理由の一つです。

どこか旅行に行きたい時は、会社の福利厚生を利用し、レンタカーを借りるようにしています。

使用頻度は月に1回あるかないかほどなので、一回の使用料は10,000〜20,000円ほどに収まります。

例)車を保有している場合のひと月の支出 車のローンで20,000円 + 維持費10,000円 + 駐車場10,000円 = 40,000円

⑥携帯は格安sim

毎月の通信費ですが、あまり高額ではないですが、長期間で見てみるとかなりの影響力があります。

僕はsimフリー携帯を使用しており、格安simを利用しております。

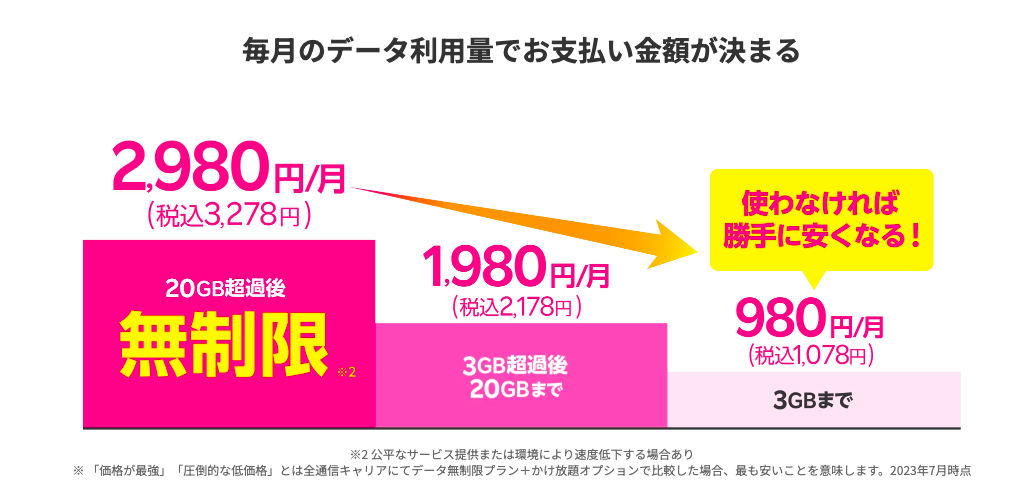

今は楽天simを利用しています。

楽天simであれば、使用量の応じて価格が決まります。

引用元:network.mobile.rakuten.co.jp

学生時代に携帯代を自分で払うことになった時から、安く済ませようと思い、その当時、唯一の格安simだったmineoに移ってからずっと格安simを使用しています。

例)docomoやauなどのキャリアを利用している場合のひと月の支出 3,000円

格安sim利用の場合のひと月の支出 990円

※ここでは携帯代は含みません。

⑦ファッションにお金をかけない

基本的に衣類やバッグなどにお金をかけません。高価なブランドをたくさん身につけたいとも思いません。何着か良いものは持っておりますが、UNIQLOの服がほとんどです。

本当に欲しいものだけを買い、長く使うことがほとんどです。商品を買う基準としては、自分が支払う対価に対して、安いと感じる時だけです。

ですが休みの日にショッピングモールなどに行くこと自体は大好きで、妻とウィンドウショッピングを楽しんでおります。(ほとんど買ったことはないですが・・)

【まとめ】

先ほど紹介した内容を見ると、「そこまで無理をしてまでお金を貯めようとは思わない。」「何が楽しくて生きているの?」と言われてしまいそうですが、物やお金に対して無駄遣いをしないというスタンスなので、自分が必要と思った場面では出し惜しみせずにお金を消費します。

ですので、僕にとってこのような生活は全く苦ではありません。

むしろ行きたくない飲みに行ってお金を徴収されたり、同じサービスのものを高く買わされたり、そういう場面でストレスを感じます。

仮に先ほどの支出を合計すると153,000円/月になりますが、僕の場合、その分が余剰資金となるため、これまで全てを投資に充ててきました。

「自分にとって無駄な出費と思ったものを極限まで抑える」

そこに喜びを感じます。

それ以外の本当に必要なものに惜しみなく支出をすることで、ストレスを感じずに貯蓄を増やすことができます。

まずは身近なところから支出を減らせそうなものを見直すところから始めていきましょう!

最後まで読んでいただきありがとうございました 🙂

ラコスタ

コメント